Hierbei ist zunächst zu klären, ob wir uns überhaupt in einer Blase befinden bzw. befunden haben. Jedes Asset (Anlagesegment bzw. Vermögenswerte und Anlagen sowie Wirtschaftsgüter) unterliegt grundsätzlich Preisschwankungen mit Untertreibungsphasen sowie Übertreibungsphasen – es könnte beispielhaft derzeit sein, dass sich worst-performing-buildings (Gebäude mit einer besonders schwachen energetischen Bilanz) derzeit in einer Untertreibungsphase befinden, sie somit einem ungerechtfertigten übermäßigem Preisabschlag unterliegen. Der gleitende Durchschnitt der meisten Assets steigt jedoch inflationsbedingt langfristig an.

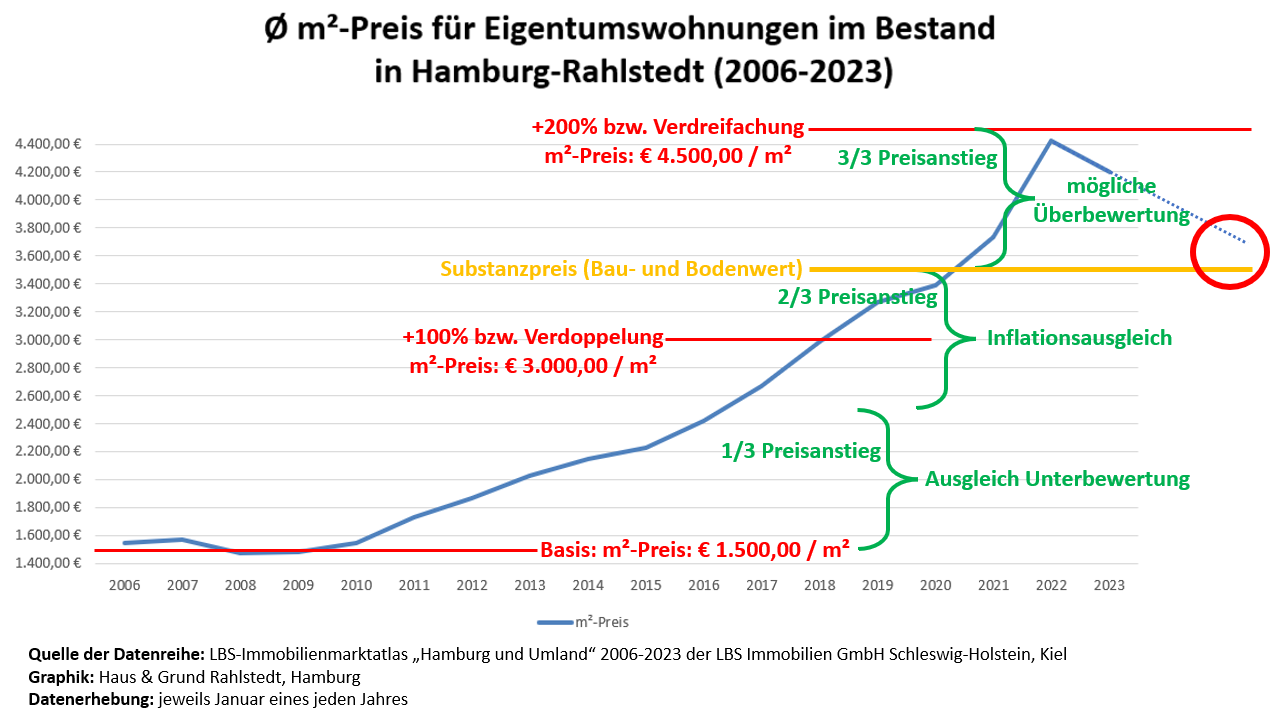

Wer nun zu Beginn des Jahrtausends eine Immobilie erworben hat, kaufte in einer Untertreibungsphase, Immobilien hatten einen schlechten Ruf, sie galten als träge und unrentabel. Das erste Drittel des Preisanstiegs der Verdreifachung der Immobilienpreise im Zeitraum 2009-2021 ist zunächst der Ausgleich der Inflation, das zweite Drittel der Ausgleich der Untertreibungsphase auf ein angemessenes Kaufpreisniveau und das letzte Drittel führt in den Bereich einer teilweisen Überbewertung aufgrund einer zinsbedingten Marktübertreibung in den Jahren 2015-2021.

Von einer Blase spricht man allerdings erst dann, wenn der Marktwert den substantiell begründeten Fundamentalwert erheblich überschreitet. In unserem Rahlstedter Beispiel liegt der Marktwert zum Zeitpunkt Januar 2022 mit € 4.426 / m² ca. 26% oberhalb des geschätzten fundamentalen Wertes. Seitdem ist der Marktwert um rund 20% gefallen und die Verbraucherpreise sind seit diesem Zeitpunkt um 11,8% angestiegen. Spätestens durch den bestehenden Preisrückgang der vergangenen zwei Jahre in Kombination mit dem Anstieg der Inflation kann von einer Blase der Immobilienpreise nicht mehr gesprochen werden, was jedoch auch nicht zwangsläufig dazu führt, dass die Preise nicht weiter fallen werden.

Seit Beginn der Wirtschafts- und Finanzkrise sind die Immobilienpreise sukzessive angestiegen, jedoch insbesondere durch die Niedrigzinspolitik der Europäischen Zentralbank seit dem Jahr 2015 angeschnellt, da immer mehr Menschen in die Lage versetzt wurden, sich eine Immobilie leisten zu können. Aufgrund der hohen Nachfrage haben sich die Immobilienpreise mancherorts mehr als verdreifacht.

Ein jähes Ende fand der Anstieg erst mit Anstieg der Inflation Ende 2021 und nicht erst mit Kriegsbeginn in der Ukraine am 24.02.2022. Allerdings hat der Kriegsbeginn die Inflation nochmals forciert, da in diesem Zuge Lieferketten zusammengebrochen sind und insbesondere Deutschland aufgrund der Zielsetzung der Füllung der Gasspeicher für eine enorme Gasnachfrage sorgte, was zu steigenden Energiepreisen der fossilen Brennstoffe insgesamt führte. In der Folge der zeitweise über 10% betragenden Inflation musste die EZB reagieren und hob die Leitzinsen zwischenzeitlich zehn Mal an, der Hauptrefinanzierungssatz liegt zwischenzeitlich bei 4,5% p.a..

Binnen der vergangenen zwei Jahre haben sich daher die Zinskosten für Darlehen mit einer 10-jährigen Zinsfestschreibung mehr als verdreifacht, in der Spitze stieg der durchschnittliche Darlehenszins sogar auf über 4% p.a.. Bereits dieser Zinsanstieg musste unweigerlich zu einem Einbruch der Nachfrage und somit zu sinkenden Marktpreisen führen. Hinzu kam jedoch fast zeitgleich die Bundestagswahl mit der Bildung der Ampelkoalition, in der die Regierung die energetischen Belange der Grünen mitgetragen und keinen Einhalt geboten hat. Herausgekommen ist eine totale Verunsicherung insbesondere privater Immobilieneigentümer in Bezug auf energetischen Modernisierungsbedarf und die generelle Energieversorgungssicherheit.

Verschärft wurde das Ganze noch durch das Thema der Wärmepumpe, deren Preise aufgrund der Nachfrage explodierten, ohne dass flächendeckend die Technik insbesondere für größere Wohnanlagen und Altbauten bereitstand. Des Weiteren wurde die Energieversorgungssicherheit durch das Abschalten der verbliebenen Atommeiler strapaziert, fossile Brennstoffe wurden und werden durch die CO₂-Abgabe nochmals verteuert und die Gewährung von KfW-Förderdarlehen von einem auf den anderen Tag ausgesetzt – verlässliche Planungssicherheit für den Bürger sieht anders aus.

Im Großen und Ganzen ist der Einbruch der Immobilienpreise somit zum einen zinsbedingt aufgrund des Inflationsanstiegs sowie zum anderen in den stetig wachsenden energetischen Anforderungen begründet. Aktuell haben wir einen Preiseinbruch vom Spitzenniveau um rund 20% verzeichnen müssen, was nach der Verdreifachung der Immobilienpreise immer noch einem Zuwachs von rund 140% entspricht. Aber wie geht es jetzt weiter? Geht der Preisverfall weiter und sind Immobilien bald wieder zu den Preisen von vor 2015 zu haben?

Eindeutig NEIN! Aktuell besteht nach wie vor eine Verunsicherung bei Verkäufern und Käufern, der Markt für Wohnimmobilien ist weitestgehend zusammengebrochen und sowohl Verkäufer als auch Käufer befinden sich vielfach in einer Wartestellung. Warum die Immobilienpreise nicht erheblich weiter sinken können, liegt in mehreren Punkten begründet:

- Inflation: Während die Herstellungskosten für Neubauten aufgrund gestiegener Materialkosten, anziehender Handwerkerlöhne und stetig steigender Bauanforderungen immer weiter ansteigen, können sich die Preise von Bestandsimmobilien nicht grundsätzlich entkoppeln, sondern folgen diesen nachhaltig mit einem alters- und energetisch-bedingten Abschlag.

- Bodenpreise: Ein Großteil der Gesamtkosten im Rahmen einer Neubauprojektierung ist der Bodenpreis. Diese Bodenpreise sind für unbebaute und bebaute Grundstücke identisch, weichen nur in Ausnahmefällen deutlich voneinander ab. Für nicht revitalisierungsfähige Bestandsimmobilien ist der Bodenpreis um die Abrisskosten zu schmälern.

- Nettokaltmieten: Insbesondere bei Gewerbeobjekten, Mehrfamilienhäusern jedoch teilweise auch bei Eigentumswohnungen bemisst sich der Kaufpreis maßgeblich auf Basis der erzielbaren Nettokaltmieteinnahmen. Insbesondere in den vergangenen Jahren verzeichnen wir den Anstieg der Nettokaltmieten insbesondere im Wohnbereich, was nicht zuletzt auf die steigende Nachfrage in Kombination mit rückgängiger Neubautätigkeit zurückzuführen ist. Kapitalanlageimmobilien werden durch den Anstieg der Nettokaltmieten somit faktisch günstiger, da sich Kaufpreise von Kapitalanlageimmobilien anhand des Faktors der Nettokaltmiete bemessen. Dividiert man den Kaufpreis durch die Jahresnettokaltmiete, so erhält man den entscheidenden Kaufpreisfaktor – umso niedriger dieser ausfällt, umso attraktiver ist die Immobilie in Bezug auf die Rentabilität hinsichtlich der Mieteinnahmen.

- Zinsen: Aktuell ist zu beobachten, dass die EZB die Leitzinsen nicht weiter angehoben hat und auch ein weiteres Anheben nicht geplant ist, was mit dem Rückgang der Inflation einhergeht. Die Höhe der Leitzinsen wirkt sich auf den Geld-Kapitalmarkt im Bankensektor aus und somit auch nachgelagert auf die Höhe der Darlehenszinsen. Bereits jetzt ist zu beobachten, dass diese leicht rückläufig sind und sich entsprechend stabilisieren.

- GREIX: Es scheint sich anhand der Datenlage des GREIX (German Real Estate Index) zu bestätigen, dass Wohnimmobilien derzeit eine Bodenbildung finden und nicht weiter sinken werden. Der GREIX bildet die Kaufpreise in bislang 19 Städten seit den 1960er Jahren über die Wohnsegmente von Eigentumswohnungen, Einfamilien- sowie Mehrfamilienhäusern ab. Die Daten sind unter greix.de frei verfügbar.

Möglicherweise sinken die Preise für Wohnimmobilien in den kommenden Monaten und Jahren weiter, allerdings scheint der Spielraum aus den dargelegten Gründen stark begrenzt. Zum einen sind die Darlehenszinsen auch im historischen Langfristvergleich nach wie vor als niedrig einzuwerten, zudem führen steigende Nettokaltmieten zu einer entsprechenden Nachfrage nach eigenem Wohneigentum.

Derzeit abgestraft werden insbesondere die worst-performing-buildings mit einer (stark) unterdurchschnittlichen Energieeffizienz, wobei Mehrfamilienhäuser aufgrund des positiveren Verhältnisses von Wohnfläche zur Gebäudeaußenhülle durchweg eine positivere Energiebilanz ausweisen wie Einfamilienhäuser im gleichen baulichen Zustand. In Kombination mit dem wachsenden energetischen Modernisierungsbedarf sowie dem Kostenanstieg der vergangenen Jahre kann dies in vielen Fällen dazu führen, dass insbesondere kleinere Einheiten nicht mehr wirtschaftlich revitalisierbar sind und der Gebäudewert mit einem Nullwert taxiert wird.

Kaufinteressenten sollten sich daher neben der Lage, den Entwicklungschancen des Grundstücks sowie der allgemeinen Marktentwicklung insbesondere auch mit dem energetischen Zustand und den Kosten des entsprechenden Modernisierungsbedarfs auseinandersetzen, so dass die neue Immobilie nicht zur Kostenfalle wird.

Haus & Grund Rahlstedt berät Sie gerne im Falle eines geplanten An- oder Verkaufs Ihrer Immobilie.

Hamburg im Februar 2024

Haus- und Grundeigentümerverein Hamburg-Rahlstedt e.V.

Autor

Fabian Röhr

Vorstandsvorsitzender